Contrat de capitalisation comptabilité, fiscalité

Le contrat de capitalisation personne morale profite d’une fiscalité avantageuse car les plus-values ne sont réellement taxées qu’au moment d’un rachat. Il faut distinguer la fiscalité pour les sociétés fiscalement transparentes (leurs associés supporteront l’impôt sur le revenu) des sociétés soumises à l’impôt sur les sociétés (IS).

Fiscalité contrat de capitalisation pour les entreprises fiscalement transparentes (IR)

Fiscalité contrat de capitalisation pour les entreprises assujetties à l’impôt sur les sociétés

Fiscalité contrat de capitalisation pour les associations et fondations

Certaines entreprises peuvent être imposées à l’impôt sur le revenu (IR). Sont concernées les entreprises individuelles (EI) et les sociétés de personnes où les gérants peuvent déclarer les revenus personnellement ; soit : les Entreprises Unipersonnelles à Responsabilité Limitée (EURL), les Sociétés Civiles Immobilières (SCI), les Sociétés À Responsabilité Limitée (SARL) et les Entreprises Individuelles (EI).

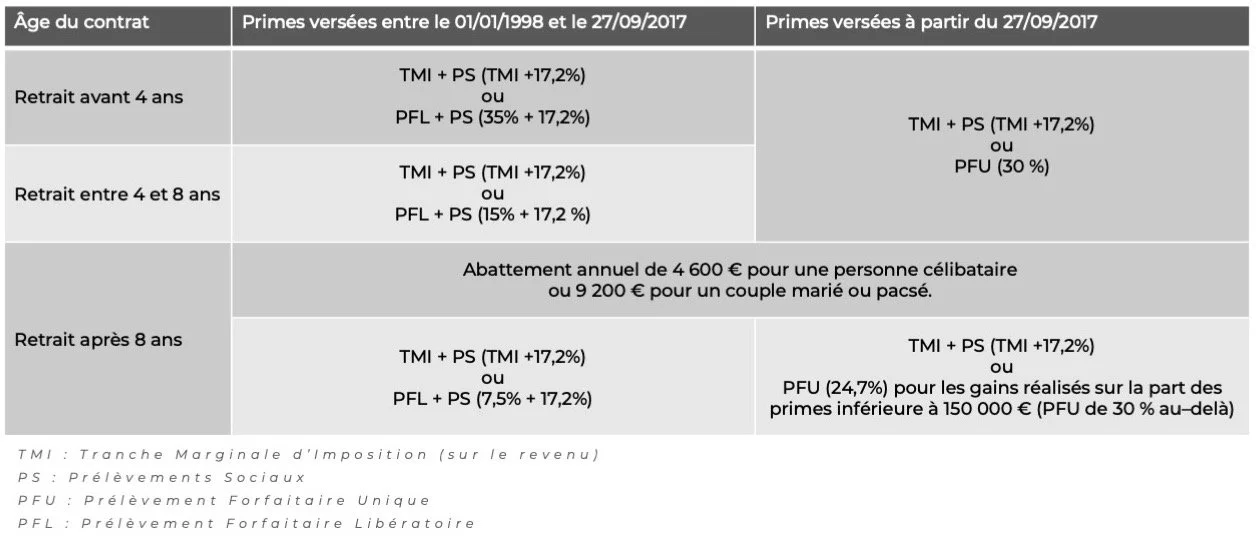

Pour ces entreprises fiscalement transparentes, la fiscalité reste quasiment identique à celle d’un contrat de capitalisation personne physique.

Remarque : pour un contrat de capitalisation personne morale imposée à l’impôt sur le revenu (IR), la compagnie d’assurance ne précompte pas les prélèvements sociaux et fiscaux. Cette responsabilité incombe à la personne morale qui a la qualité d’établissement payeur.

Bien entendu, seuls les intérêts et plus-values générées au sein du contrat de capitalisation sont imposables.

Comme pour les particuliers, pour connaitre le montant de l’imposition, il est nécessaire de se référer à la date de versements des primes sur le contrat de capitalisation.

La fiscalité des contrats de capitalisation personne morale assujetties à l’impôt sur les sociétés (IS) est particulière. Ce traitement fiscal particulier est défini à l’article 238 septies E du Code Général des Impôts (CGI).

Indépendamment de tout rachat, à chaque exercice comptable, le contrat se voit attribué un rendement forfaitaire correspondant à 105% du Taux Moyens des emprunts d’État (TME) au moment de la souscription. Ce rendement forfaitaire est ensuite intégré aux résultats de la personne morale. L’objectif de cette méthode de valorisation est de lisser pendant toute la durée de vie du contrat l’imposition sur les plus-values et intérêts.

Pour découvrir l’historique du Taux Moyen des emprunts d’État (TME) il faut se rendre sur le site de la Banque de France.

Bien entendu, cette imposition lissée sur toute la durée de vie du contrat est réajustée au moment du rachat du contrat. En cas d’une imposition finale plus importante que celle déjà versée, un complément devra être versé. C’est bon signe car cela signifie que le rendement de votre contrat de capitalisation dépassait celui des emprunts d’État. Au contraire, en cas de trop-perçu par l’administration fiscale, une régularisation en votre faveur sera effectuée.

Exemple :

Versement de 100 000 € sur un contrat de capitalisation personne morale imposée à l’impôt sur les sociétés (IS) pour une durée initiale de 10 ans.

Dernier taux hebdomadaire des emprunts d’État (TME) : 2,60 %

Soit un taux actuariel de revalorisation de 2,73% (2,60% x 105 %)

Le montant à prendre en compte pour calculer la primer de remboursement est donc de 100 000 € x 2,73 % (servis pendant 10 ans) = 130 910 €.

La prime de remboursement est donc égale à 130 910 € - 100 000 € = 30 910 €.

Ces 3 091 € (30 910 € / 10 ans) seront imposés chaque année à l’impôt sur les sociétés (IS) pendant 10 ans.

Lors du rachat, en cas de performance supérieure au TME revalorisé (2,73% dans notre exemple), un complément d’impôt devra être payé. Au contraire en cas de performance inférieure à TME revalorisé, l’administration effectuera un remboursement.

Précision complémentaire concernant la fiscalité applicable en cas de rachat lorsque la personne morale qui se présente au paiement n’est pas celle ayant initialement souscrit le contrat :

Lorsque la personne morale qui demande le rachat n’est pas celle qui a souscrit le contrat à l’origine, le régime fiscal de l’anonymat ne s’appliquera pas à la condition que :

La société d’assurance soit en possession d’éléments probants lui permettant de s’assurer que ce contrat a bel et bien été détenu, depuis sa souscription, de manière continue, par des sociétés établies en France et passible de l’impôt sur les sociétés (IS) en France.

De plus, la société lors du rachat, doit respecter les obligations déclaratives applicables aux contrats de capitalisation qui bénéficient du régime nominatif telles que précisées dans l’instruction fiscale du 27 mai 1998.

Une association ou une fondation peut détenir un contrat de capitalisation car le fait que l’organisme effectue des placements qui génèrent des profits ne remet pas en cause leur caractère non lucratif.

Leur fiscalité est différente de celle des entreprises fiscalement transparentes ou assujetties à l’impôt sur les sociétés. Pour découvrir les subtilités, cliquez ici.

Contactez-nous

Vous souhaitez des informations sur les contrats de capitalisation personne morale ?

ou

Vous souhaitez de l’aide pour réaliser une allocation d’actifs personnalisée (choisir les fonds) au sein de votre contrat de capitalisation ?

ou

Vous souhaitez souscrire un contrat de capitalisation ?